卤制品属于一般熟肉制品,它突出原料原有的口味、色泽,调味品主要用盐和少量酱油,以其原有的色、香、味为主。卤制品“热做冷吃”,口味鲜香。调好的卤汁可长期使用,而且越陈越香。

卤制品行业存在三种经营模式:作坊式经营、区域性连锁品牌经营以及全国性连锁品牌经营。在行业发展初期由于口味壁垒和消费偏好的局限行业主要以作坊式工厂为主,随着周黑鸭、绝味食品等企业的快速崛起,我国卤制食品逐渐走向连锁化经营,目前,龙头之间竞争尚到白热化阶段,更多的都是在跑马圈地的去挤压中小厂商、小作坊的市场份额。

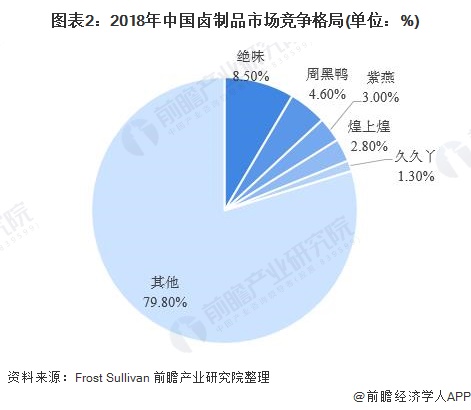

据Frost Sullivan数据显示,截止到2018年末,绝味、周黑鸭依靠全国连锁的业务模式和可复制的经营策略,处于休闲卤制品行业龙头位置,CR2为13.1%,CR5为20.2%,龙头集中度尚低。

绝味营收持续领先

周黑鸭相较于绝味市场起源较早,两者先后与2005及2006年正式成立,均以鸭脖、鸭翅等鸭货为主要卤制品,但二者口味各不相同,绝味以湘味香辣为主,而周黑鸭则偏川味甜辣。

从营业收入变现来看,2016年以来,绝味食品营业收入稳步提升,但周黑鸭营业收入增长率则出现停滞。2016年,周黑鸭及绝味食品营业收入分别为28.16亿元和32.74亿元,仅相差4亿元左右,到2019年,绝味食品实现营业收入51.72亿元,同比增长18.41%,仍保持两位数增长;周黑鸭实现营业收入31.86亿元,较上年同期小幅下滑,连续三年维持在32亿元左右。

周黑鸭利润持续下滑

盈利方面,绝味食品凭借近几年线下门店的持续扩张,通过科学布局,步步为营的复合式饱和开店,重新深化商圈布局,净利润保持稳定增长,2019年,公司实现归母净利润8.01亿元,较2016年翻倍;而周黑鸭近年来净利润则出现连续下滑,2016-2017年,公司净利润仍在绝味之上,2018年被绝味反超之后,2019年随着公司净利润的持续下滑,两者之间的差距进一步扩大,2019年,周黑鸭净利润仅为4.07亿元,同比下滑24.6%。

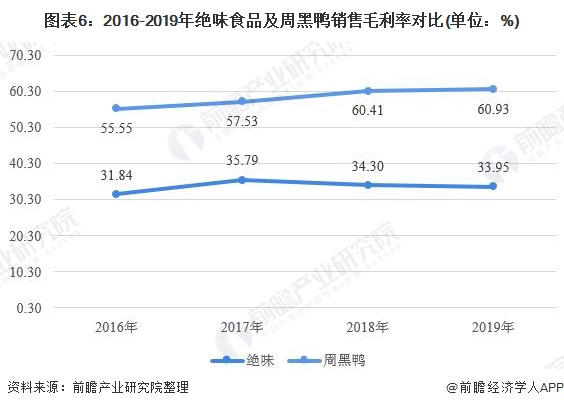

从产品销售毛利率来看,周黑鸭和绝味食品均维持在30%以上的较高水平。2019年,周黑鸭产品销售毛利率为60.93%;绝味食品产品销售毛利率为33.95%。两者毛利率相差较大主要是因为两者虽均为连锁经营,但周黑鸭以自营为主,而绝味采取自营及加盟方式。

华中华东及华南仍是主战场

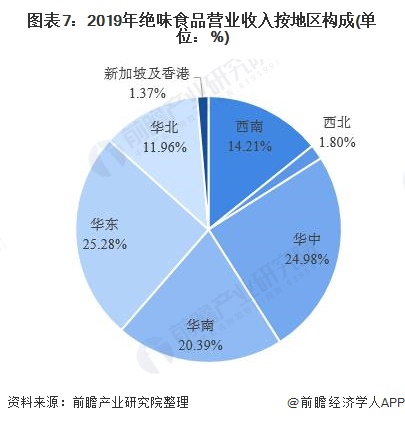

随着卤制品连锁化销售的持续推进,周黑鸭和绝味市场均在全国布局。据公司年报数据显示,绝味食品起源于湖南,目前公司产品已在全国29 个省、自治区和直辖市销售,从营收构成来看,绝味目前仍聚焦华中、华南以及华东地区,2019年,绝味在华东地区实现营业收入12.79亿元,占公司总营业收入的25.28%;在华中地区实现营业收入12.64亿元,占公司总营业收入的24.98%。

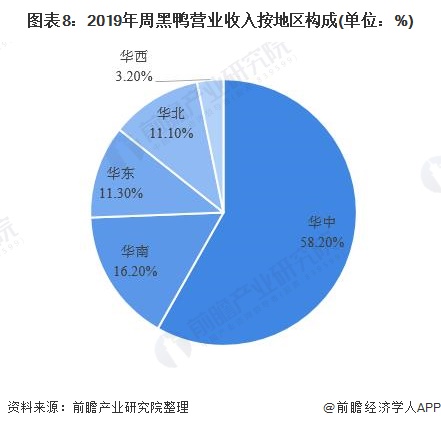

不同于绝味在华中华南及华东等主要卤制品市场均衡发展,周黑鸭受制于直营模式影响,华中地区仍是主要发展市场。2019年,公司在华中地区实现营业收入15.94亿元,占公司总营业收入的58.2%。

周黑鸭线上线下寻突破

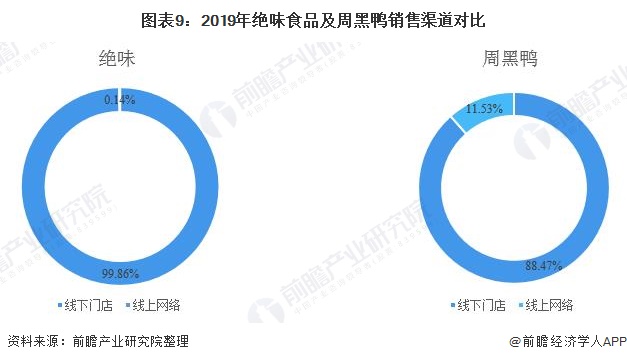

卤制品由于受食品保鲜问题的影响,在发展之初均以线下门店销售为主,近年来随着互联网电商以及食品保鲜技术的发展,线上渠道也所有发展。目前来看,绝味仍以线下销售为主,2019年公司线上销售额仅为729.37万元,占公司总营业收入的比重不足1%。而周黑鸭近年来由于经营状况下滑,开始探索线上网络销售,2019年,公司网上渠道销售营收3.57亿元,同比增长18.7%,占营收的11.53%。

线下渠道作为卤制食品主要销售渠道,也正是周黑鸭与绝味食品逐渐拉开差距的地方。周黑鸭以直营门店为主,其门店的投资收益以及人事安排均归属于周黑鸭。而绝味食品则采取特许经营权的方式,加盟店的收益权以及相关的人事安排都是有加盟商自己负责。线下门店经营方式的不同,导致两者成本相差较大,在门店数量上周黑鸭的门店数量远小于绝味,截至到2019年底,绝味食品共拥有直营和加盟店10954 家,而周黑鸭直营门店数量仅为1301家。

为扭转公司经情况,提升公司业绩,2019年底,坚持了17年直营模式的周黑鸭正式“官宣”:启动特许经营,将商业模式升级为直营+特许经营。周黑鸭相关负责人表示,2020年以来,周黑鸭开设的新店均为特许经营的门店,主要覆盖了江西、江苏、山东、湖南、广东、福建等地。目前,周黑鸭特许经营申请已有8000家,计划2020年新增300家特许门店,三年内,数量超过自营门店,预期净利润持平或高于自营门店。

特许经营策略有望加强门店布局网络,一方面有助于新市场的开拓,另一方面提高现有市场的密度,以进一步释放公司品牌力和产品力优势,但面对绝味食品先发优势及上万家门店布局挑战,周黑鸭能否逆风翻盘仍有待市场检验。