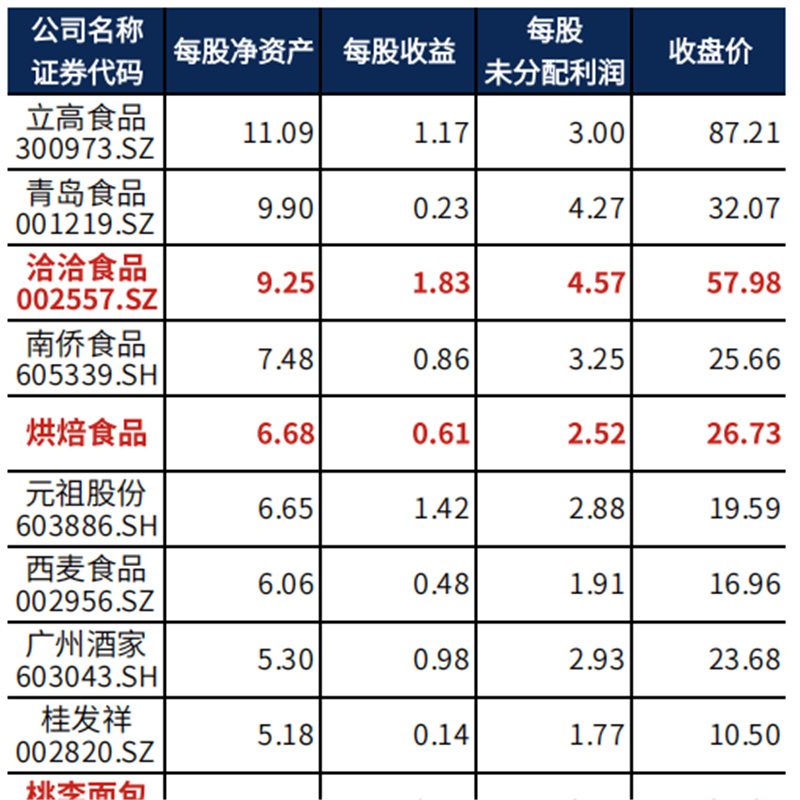

“炒货第一股”洽洽食品近期披露了2018年业绩快报,报告期内公司实现营业收入41.91亿元,同比增长16.34%;实现净利润4.33亿元,同比增长35.58%。这是洽洽食品近三年净利润首现正增长。

尽管洽洽食品交出了这样靓丽的业绩答卷,二级市场股价也于近期创出新高,但股东减持套现的热情却十分高涨,其背后的原因令人深思。

据统计,自2018年11月以来,洽洽食品第一大股东合肥华泰集团合计减持2581万股;2月27日,洽洽食品第二大万和投资减持215.4万股,按减持均价推算套现金额4222万元;同时,万和投资还表示,未来 12 个月内不排除继续减持的可能。

提价:成本上涨压力还是保业绩?

洽洽食品2011年3月登陆A股,从上市第一年开始,洽洽食品的净利润增速就开始出现放缓,2016年和2017年更是出现负增长。

为挽救下滑的业绩,洽洽食品玩起了产品提价的戏码。2018年7月19日晚间,洽洽食品发布公告,决定对香瓜子、原香瓜子、小而香西瓜子等8个品类的产品进行出厂价格调整,提价幅度为6%~14.5%不等。

谈到产品提价的原因,洽洽食品董秘办人员曾在接受中国网财经记者采访时表示:“主要系瓜子系列产品原料升级,导致原料及包辅材成本上升所致。” 值得注意的是,洽洽食品曾于2013年对旗下的葵花籽进行过一次提价,原因同样是“生产成本上升”,而时间也正好是洽洽食品上市以来首次出现业绩下滑时,业内普遍将其解读为“缓解业绩压力之举措”。

中国食品产业分析师朱丹蓬在接受中国网财经记者采访时也表示:“除成本压力,洽洽食品对瓜子提价,也有保利润目的,因为这样才会使公司股票持续受到资本市场青睐。”

不过,一位不愿意透露姓名的食品分析师则指出,类似瓜子这种炒货,其价格不可能无限制地往上涨,所以提价也只是一种阶段性的有效动作。从长期来看其红利终会消失。朱丹蓬也表示,以洽洽现有产品群,要实现业绩持续增长难度较大。

一口气甩卖3家子公司股权:获过亿资金

业绩压力下,洽洽食品除对旗下产品提价外,还于2018下半年甩卖了3家子公司,分别为包头华葵商贸有限公司100%股权、江苏洽康食品有限公司100%股权和上海洽洽食品有限公司60%股权。

2018年8月7日,洽洽食品发布公告称,拟出售包头华葵100%股权,转让价格为240万元,受让方为坚果派农业。资料显示,包头华葵是洽洽食品2015年成立的贸易型公司,主要从事葵花籽贸易业务,公司总资产账面价值约为2400万元。

10月16日,洽洽食品公告称,拟出售江苏洽康75%股权给合肥华泰集团,出售25%股权给安徽省黄海商贸有限公司,合计交易金额约9000万元;10月25日,洽洽食品对外披露,拟出售持有的上海洽洽60%股权给合肥华泰集团,转让价格为3110万元。

上述分析师指出,洽洽食品出售子公司可能是为了获取更多的流动资金,同时也有利于扮靓年报。据推算,洽洽食品通过三次资产出售,共获得约1.24亿元的资金。

不过,洽洽食品对此说法并不认同,其当时给出的回复是,出售子公司主要在于实施对坚果及葵花子业务的战略聚焦,与流动资金因素不大。

市场份额遭同行蚕食 “出海”成效有待验证

而公司的主营业务,洽洽食品目前面临着三只松鼠、良品铺子等多个品牌的竞争,且在竞争中处于弱势。数据显示,2017年良品铺子和三只松鼠的营收均已超过50亿元,而洽洽食品是36亿元;2018上半年,洽洽食品收入18.74亿元,而良品铺子同期收入为30.35亿元。

上述食品分析师告诉中国网财经记者:“如今,电商渠道成为休闲零食销售的主阵地,三只松鼠、良品铺子这些企业的产品之所以销量攀升,也正是抓住了这个机遇。而洽洽食品是从2015年才开始布局线上,明显错过了累积粉丝的黄金期。”

业绩压力下,洽洽食品四处出招。曾尝试过多元化布局,卖过薯片,引入过风靡日韩的果冻,还收购过卖牛肉酱的公司,但均未成功抢占到市场。

于是,洽洽食品将目光投向海外。据了解,洽洽食品目前海外市场收入占总收入的比重约10%左右,公司副总裁王斌近期则公开表示:“未来的目标是30%-40%。”据王斌介绍,洽洽还在泰国建立了工厂,将于今年6月正式投产。

不过,想在“海外”大干一场的不仅有洽洽食品,还有良品铺子、三只松鼠等公司。上述分析师告诉中国网财经记者:“经过调查,这些零食海外市场的主要消费者是华人,这在很大程度上限制了发展,或者说,这并非长久之计。此外,仓储、物流、关税等都无形中增加了这些产品的‘出海’成本。如果整体销量不是很大,企业的利润实际上很难保证。”