最近想起一件逗B的事情,去年夏天(也是大概这个时间),达利食品的豆本豆刚推出,办公室小伙伴率先尝鲜,当时我们喝的是无糖版的,大家一致觉得味道一言难尽,味道是很健康的有机口感,但是口味比起维他奶而言,略显逊色。当时大家都调侃着说:还是继续支持维他奶吧~

至今差不多一年了,复盘了一下,当初觉得新品口味一言难尽的豆本豆豆奶,却成了达利食品2017年营收的主要发力点,并且也是我们品尝之后没多久,乘着豆奶之风,达利食品股价一跃而起,涨了将近80%。

所以啊,投资消费行业,不能依靠个人口感偏好。

近几年,像统一、康师傅、旺旺都面临着增长停滞的问题,而达利却能一枝独秀,保持每年稳定增长。并且净利润一直保持高于行业平均水平,就拿2017年拿说,净利润率为17.53%,而同行业的康师傅、统一分别只有3.8%和4.06%。

在去年6月7日,F.G.Alpha Management的创始人Daniel David 也在SOHN大会上宣布看空达利食品,达利当天股价暴跌。

面对被做空,达利并没有采取停牌,而是正面跟对方刚起来,作出N多有理有据的解释,之后该涨的也涨起来,仿佛没有被做空过一样。

而这一切,达利又是怎么做到的呢?

一、食品届的“腾讯”

达利成立于1989年,前身是惠安美利食品厂,创始人许世辉先生在创办该厂之前就已有近10年的食品行业经验。1992年,惠安美利食品厂更名为达利食品有限公司,并且开始在福建省东北沿海地区大显身手。1998年,达利食品冲出福建,首次在省外开设第一家分公司,开拓了达利食品全国布局的序幕。

达利食品在产品的经营策略上跟腾讯有点类似,采取的都是“后发策略”,说得直白点就是COPY。企业不会随便推出一个新品去开拓市场,开发新的消费者,一般都是看到有什么单品比较火爆,然后凭借着自己原来的渠道,去马上开发出来,抢占市场。

这样的策略能够减少试错成本,从而降低风险,不用花费大量的费用去测试市场,虽然保守,但是从某个程度上来说,it works。

2002年达利食品以低于好丽友三分之一的价格推出蛋黄派,在加上“达利园蛋黄派,你带我也带”的广告轰炸,迅速打开市场,至今达利园品牌的糕点任占据第一的市场份额。

这也是达利食品第一次尝试到“后发策略”的甜头,之后便一发不可收拾,10多年来,在产品的推出上一直都是采取这样的策略。

也正因为这样,达利食品的产品几乎都能在市场上找到与之对标的东西。

2003年,推出休闲膨化食品“可比克”,对标的是当时比较火的品客薯片以及乐视,改写了薯片类市场被乐事等进口产品占领的市场格局。不过在口感上,其实可比克更像品客薯片。

在凉茶领域中,加多宝和王老吉及几乎称为凉茶的代名词,众多想在凉茶领域上分羹一杯的人都铩羽而归。2003年加多宝开始投放广告,掀开凉茶裂变式发展,2003、2004、2005年加多宝的销售额分别达到6亿、15亿、25亿,凉茶由此称为一个品类登上快消舞台。以跟随闻名的达利食品,当然没放过这块市场,2007年马上推出和其正凉茶,并且很快称为黑马,目前在凉茶市场上位列第三,2017年销量去到25.11亿人民币。

达利食品推出的花生牛奶也是瞄准已在市场上销售了多年的银鹭花生牛奶这个标的,并且迅速抢占市场份额。

但是从2015年开始,花生牛奶的增长逐渐乏力,2016年的时候销量开始下滑,达利食品瞄准维他奶占据的这块豆奶市场,并且在2017年夏天推出豆本豆豆奶,虽然品类不及维他奶丰富,只有三种,有机、无糖和普通口味。但是算是达利食品的一个突破,有机的定价达到5块多人民币一盒,定位在一二线城市,打破了达利过去一直以来主要定位三四五线城市的局面。而豆本豆也成为了达利食品2017年业绩增长的主要动力。

在功能饮料领域,同样在红牛几乎成为代名词的情况下,达利集团的乐虎饮料同样切下了一块市场。

乐虎饮料2013年上市,2014年营收7.94亿人民币,2015年爆增78.7%,达到14.19亿元,2016年再次暴增43.5%,达到20.64亿,2017年同比增31.39%,去到26.75亿。短短4年多时间,乐虎就从0成长为了一个20多亿的大单品。并且,乐虎的市场份额仅次于红牛。

在这种策略下,虽然达利食品缺乏一定的创新能力,但是减少了很多不必要的试错成本,某种程度上来说,也算是投机取巧。

二、达利的财务分析

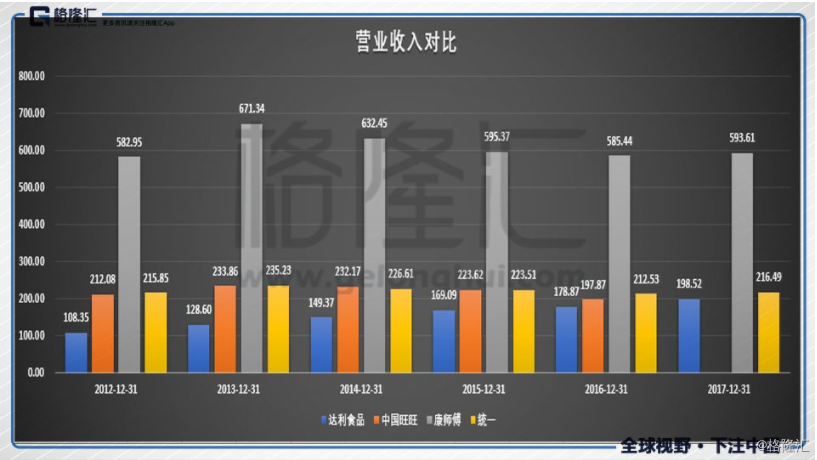

下图是达利、旺旺、康师傅以及统一近5年的营业收入对比(PS:旺旺17年的业绩还没有发布),可以看到,在几家食品行业龙头增长停滞并且有所下滑的情况下,达利食品的营业收入是逐年稳步增长的,虽然离康师傅还有很长的距离,但是在2012年的时候营业收入只有旺旺以及统一的一半,在2016年的时候已经越来越接近它俩了。

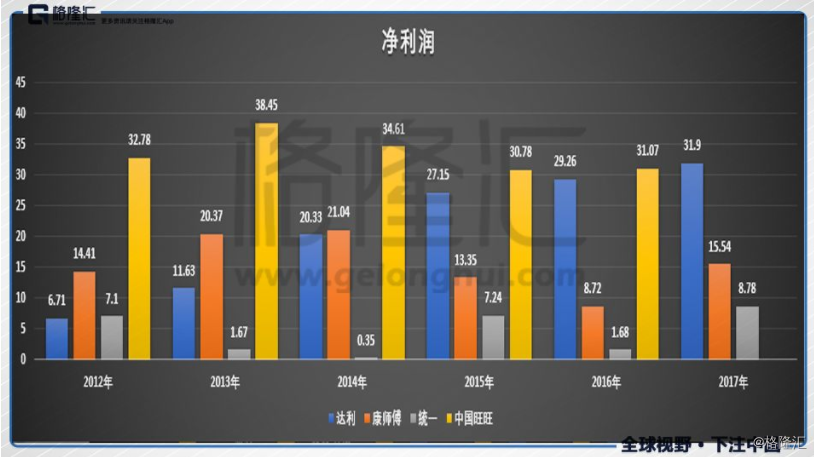

净利润方面,从2012年的最弱,一步步增长,并且增速飞快,在2013年时候反超统一,2015年再超康师傅,2016年的时候已经接近中国旺旺了;并且,近几年来,旺旺、统一以及康师傅的净利润都有呈现逐年下滑的趋势,唯独达利是稳步提升的。

净利润率近三年,达利食品保持在17%以上,远高于同行业的统一以及康师傅,跟中国旺旺差不多。

(数据来源:WIND,备注:中国旺旺17年的净利润是其上半年的数据)

达利园毛利率一直保持行业中较高水平,2017年由于原材料价格的上涨,所以整体的毛利率都有所下滑。

(数据来源:WIND)

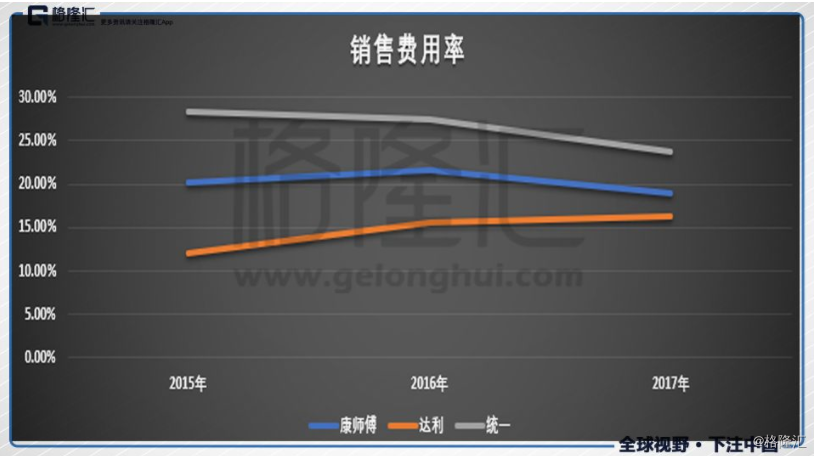

达利园的销售费用率是比康师傅和统一要低。

(数据来源:WIND)

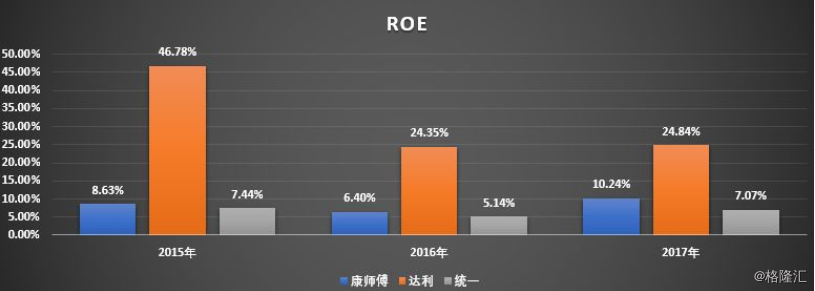

ROE近三年来都处于行业的顶尖水平,由于中国旺旺2017年全年数据还没有数来,所以下面这张图没有加入中国旺旺做对比,如果拿2016年的的数据来看的话,2016年中国旺旺ROE为27.96%,略高于达利食品。

(数据来源:WIND)

达利食品的资产负债率也是同行业中最低的,就拿2017年来看,达利食品为15.56%,康师傅是58.79%,统一是36.04%,中国旺旺(2017年H1)是43.65%。

三、行业分析以及投资优势

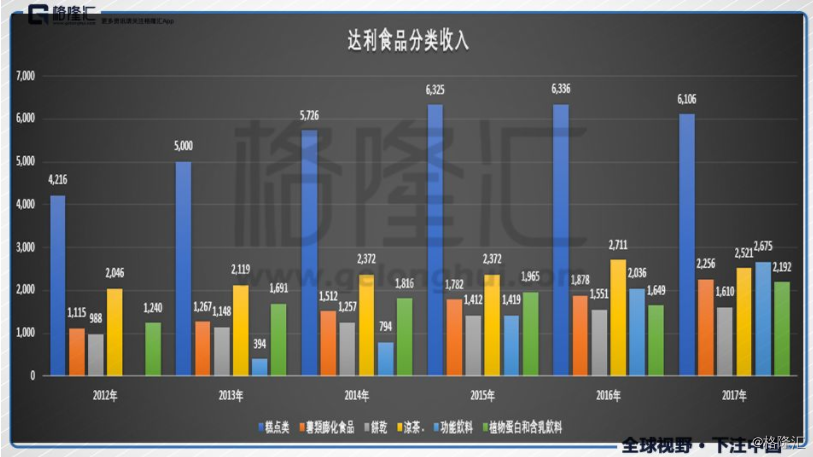

下图是达利食品的产品分类收入,糕点类别一直都是达利园的主要收入来源,在2017年的时候占比仍然去到30%;膨化食品和饼干增速一直以来较为稳定,凉茶在2017年时已有下滑迹象,可以看到这里面增长势头最猛的是功能饮料,从2014年的7.94亿人民币到2017年的26.75亿人民币;而植物蛋白饮料类别,一直以来主打的是花生牛奶,在2015年的时候已经增长乏力了,2016年开始下滑,2017年得益于新推出的豆本豆豆奶,拉动植物蛋白饮料这块的销售额再次增长。

(数据来源:公司年报)

长远来看,即使糕点类再出新的单品,如果做不到爆款,应该也只能做到2018年止跌,至于凉茶产品,已经推出太多年了,再次有爆发性的增长估计有点难,所以未来能带动增速的应该是乐虎功能饮料以及豆本豆豆奶。

乐虎自2013推出市场以来,通过准确的产品定位以及多层次的营销攻势,“喝乐虎、提神抗疲劳”的宣传口号深入人心,一直保持了快速的增长。根据Euromonitor的数字,乐虎在功能饮料市场分额由2013年的3.2%提升到2016年的9.3%,市场份额仅次于80%的红牛。

由于乐虎销售收入的快速增长也拉动了饮料部分毛利的不断提升,饮料部分的毛利占比也已经超过公司毛利的50%。

(数据来源:公司年报)

另外,根据弗若斯特沙利文的报告,红牛2002在美国功能饮料市场占有近70%的市场份额,而怪兽饮料于同年占不足5%的市场份额。但怪兽饮料于2014年的市场份额逐渐增长至39%,而红牛的市场份额则于减少至43%,怪兽饮料也成为了涨了超过200倍的大牛股,现在其市值超过300亿美金。未来乐虎有望复制怪兽饮料的逆袭故事,截止2017年12月31日止,乐虎的营业收入增长率超过30%。

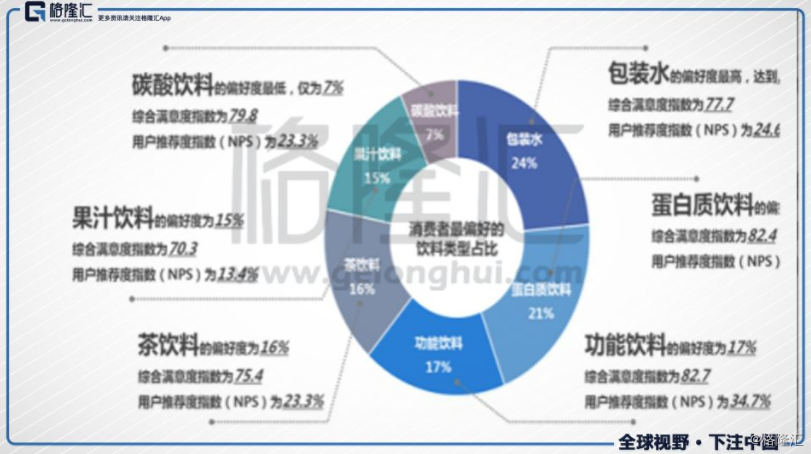

随着大家追求健康食品的发展趋势,消费者的喜好已经发生了变化,2016年中国质量委员会发布的饮料行业满意度研究,消费者偏好饮料类型占比中,蛋白质饮料排名第二,综合满意度指数为82.4。

(数据来源:网站)

2017年财年中,在豆本豆的带领下,植物蛋白和含乳饮料收入为21.92亿人民币,同比增长32.9%,在豆本豆推出之前,2016年达利食品那块植物蛋白和含乳业务那块已经下滑16.1%。

在美国、日本等发达国家,豆奶被视为牛奶之外又一健康自然的饮品,2010—2016年,全球来看植物白蛋饮料行业有14%的增长。除了美国和日本,我国的香港地区,人均包装豆奶的饮用量已经超过内地人均饮料量的10倍或以上。我国是大豆之乡,大家都有喝豆浆的传统,无论南方还是北方,甜的还是咸的。我国豆奶人均消费仅为1KG左右每年,而2016年中国人均牛奶消费水平达36.3KG,数十倍的差距,是压力,更是不可估量的发展前景。

并且近年来,不少企业都看上豆奶这块市场,比如蒙牛,它虽然没有生产自己品牌的豆奶,但是收购了美国SILK豆奶,目前中国地区星巴克调制饮品时所使用的豆奶都来自于SILK。

结语:

达利食品算是一家经得起考验的公司,面对去年被做空仍然坚如磐石,该涨的继续涨。经营策略类似腾讯,采用的是“后发策略”,能够减少试错成本,从而降低风险,不用花费大量的费用去测试市场,虽然保守,但是从某个程度上来说,是有效的。

多个品牌产品在市占率排名前三。去年推出的豆本豆豆奶,今年的增速还是值得期待;另一方面,乐虎功能饮料目前在国内市占率排名第二,仅次于红牛,竞争力仍然不可小瞧。经营数据以及业绩各方面,并不逊色于同行业的龙头公司,甚至超越它们。

目前估值比较的话,达利食品19倍,康师傅40倍,统一34倍,中国旺旺22.7倍,这样一看,达利是最便宜的,可以适当关注。